Publi-message

Les champions de l’épargne sont-ils les vrais gagnants?

- Les Belges restent les champions toutes catégories de l’épargne.

- Pourtant, les taux d’intérêt sur les comptes restent sous pression.

- Plus que jamais, vous devez tenir compte des frais pour calculer votre rendement réel.

Les taux d’intéret sur les comptes d’épargne restent historiquement bas. Et pourtant les Belges n’ont jamais autant épargné : plus de 229 milliards d’euros gisent actuellement sur les livrets d’épargne. Meme si certaines banques proposent des taux légerement plus élevés, la différence reste minime. En cette période de taux sous pression, pour calculer ce que vous rapporte réellement votre épargne, vous devez plus que jamais tenir compte des frais que votre banque vous décompte pour votre gestion bancaire au quotidien. En effet, des frais élevés (comptes, cartes, retraits, etc.) pesent lourd au moment de calculer votre rendement net, surtout lorsque le taux affiché au départ est déja maigre.

En mai 2012, un grand organisme de défense des consommateurs a réalisé une enquete sur les frais bancaires en Belgique. Ils ont démontré qu'un compte a vue pouvait couter jusqu'a 200 a 300 euros par an. Faites l'équation. Si vous déposez 5.000 euros sur votre compte avec un taux de base de 0,75% et une prime de fidélité de 1,25% et ce, sans frais bancaires au quotidien, vous recevrez 100 euros d'intéret. Sur un compte avec un taux de base de 1%, une prime de fidélité de 1,5% et des frais bancaires annuels de 60 euros, vous ne recevrez plus que 65 euros par an*.

Un taux élevé, un compte gratuit ou les deux ?

La Deutsche Bank dispose, depuis 5 ans, de la meilleure offre du marché pour votre gestion bancaire au quotidien. Avec votre compte DB M@X, vous faites le bon choix : vous recevez gratuitement un compte a vue en ligne, des cartes de débit et de crédit gratuites et un acces a Online Banking pour gérer vos comptes. Pourquoi ne pas en profiter pour viser un rendement plus élevé pour la part de vos avoirs que vous pouvez immobiliser a plus long terme ?

82% des épargnants ont déja atteint leur objectif

Cet été, nous vous avons proposé un sondage en ligne sur le theme de l’épargne. Les deux questions étaient simples : quel est le montant dont vous souhaitez pouvoir disposer a tout moment et combien avez-vous déja épargné ? Plus de 4.000 répondants ont pris part a cette enquete. Résultat : 82% des participants ont déja atteint leur objectif d’épargne.

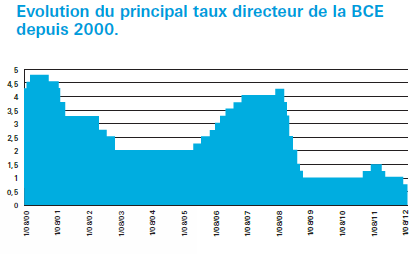

BCE : un taux historiquement bas

Le 5 juillet, la Banque centrale européenne (BCE) a procédé a une nouvelle baisse de son principal taux directeur, passant de 1% a 0,75%, son plus bas historique. La BCE espere ainsi relancer la machine économique en stimulant la circulation de l’argent dans la zone euro. De nombreux spécialistes s’accordent pour prédire une nouvelle baisse a 0,25% d’ici la fin de l’année. Puisque les rendements des comptes d’épargne dépendent largement des taux pratiqués par la BCE, aucune embellie n’est a attendre sur ce terrain dans un futur proche.

L’inflation repart a la hausse

En Belgique, l’inflation sur 12 mois a atteint 2,76% en septembre dernier. Aucune banque sur le marché belge n’est aujourd’hui en mesure d’offrir un taux qui couvre un tel niveau d’inflation. Encore une raison de diversifier son épargne…

229 milliards d’euros

Selon les chiffres publiés fin juin, les Belges disposent de plus de 229 milliards d’euros sur leurs livrets d'épargne. La Banque nationale de Belgique (BNB) ajoute que les Belges ont épargné plus de 120 milliards d’euros entre mi-2007 et mi-2012. Une étude publiée fin aout démontre que, toutes classes d’actifs confondues (comptes d'épargne et investissements), les Belges se constituent un bas de laine d’environ 20 milliards d’euros chaque année.

www.deutschebank.be/epargner

* Calcul effectué sur base des taux en vigueur le 1er octobre 2012. Veillez a consulter nos tarifs.

Rédigé par la Deutsche Bank.